2013年3月30日土曜日

静かにゲキヘンしていくのだろうねえ・・・『これが「非関税障壁」だというわけです。』

しばらく前、教会憲ポとの協議会で、ひと通り終わり、「他に質問は?」と司会が振った際、我が陣営の棒鎮が手を挙げて、

「TPPなんかが始まると教会憲ポさんの仕事にも影響があるのではないですか?」

なんて、身のホド知らずの質問をしたのであった・・・

先方さんは「そのことについては何もコメントはありません。」と言ったのだが、棒鎮は、何かしら社労士の方が有利に立ち回れるなどとトンデモナイ無知をさらけ出しそうであったので、それを引き取ってつい、

「TPPが始まると、生き残れるのは医師と弁護士と会計士だけだと言われている。教会憲ポのことを心配するまえに自分のことを心配する方が先だよ。」

なんてのたまわってしまったのである・・・

まあ、どうも釈然としないらしく・・・、何か資料は無いものかとふと目に留まったブログ・・・

【TPPと士業】|青森市の社長向けのブログ / 中小企業の経営戦略

http://ameblo.jp/nkj-blog/entry-11493603954.html

【TPPと士業】

2013年03月19日(火) 12時50分12秒

テーマ:その他

「青い森の輝く企業」を応援する、西谷会計事務所のブログにようこそ!みなさんこんにちは、公認会計士/税理士の西谷俊広です。

TPPへの交渉参加が正式に表明されました。報道では農業の話ばかりですが、このブログをご覧の方々の業界でも様々な影響が出てくることが予想されます。TPPは非関税障壁の撤廃も求めています。具体的に言うと資格の相互参入のことで、士業に大きな影響がでてくるといわれています。ということで、本日は業界ネタです。

税理士制度があるのは、日本、韓国、ドイツだけです。世界的にみると、この税理士制度というのは非常に珍しい制度であります。米国では、資格のない民間業者が税務申告書の作成をすることができます。公認会計士は監査業務を本業としています。弁護士は法律業務を本業としています。会社の規模が大きかったりするところは、節税のために公認会計士や弁護士と顧問契約をして税務上のアドバイスを受ける仕組みです。

TPPが導入されると、日本の公認会計士、弁護士は米国をはじめとするTPP参加国でも活動できるようになります。相互参入ですから、米国などの公認会計士、弁護士も日本で活動できるようにならなければなりません。ところが、日本には税理士、司法書士、社会保険労務士、行政書士など米国にはない、もしくは米国では公認会計士や弁護士が通常行っている業務が「資格」として存在します。これが「非関税障壁」だというわけです。そこで、米国などの公認会計士、弁護士には日本の税理士資格などを無条件で付与する、論者によっては税理士などの資格制度の廃止という話が出てくるわけです。

勿論、米国の個人の公認会計士や弁護士が、単身日本に来て開業することを想定しているわけではありません。米国資本が日本人を雇って、米国のマネジメントノウハウで国内に拠点をつくって事業展開するケースを想定しています。かつて、外資の生命保険会社が国内市場に参入してくるとき、既存の国内生命保険会社とは違った営業戦略や広告戦略を展開して大きなシェアを獲得したことをご記憶の方もいると思います。米国資本法人は、代理業務を軒並み奪い取るかもしれません。

米国の描いている絵は、最終的には日本独特の(というか米国にはない)資格、つまりは、税理士、社会保険労務士、行政書士、司法書士などグローバルではない資格の有名無実化なのではないかと個人的には考えています。日米の公認会計士間や弁護士間の競争は大した問題ではないと思います。米国の公認会計士や弁護士が、米国なら自由にできるのに日本だとできないということが、彼らにとっては問題なわけです。日本の税法は複雑だから云々という主張もありますが、米国では州ごとに税法が違います。米国の方がよっぽど複雑といえなくもありません。我々の業界も大変なことになりそうです。

公認会計士/税理士 西谷俊広でした。

下記を参照しましょう・・・

(イ)仮に,個別の資格・免許の相互承認が求められる場合には,これを行うか否かについて,我が国の国家資格制度の趣旨を踏まえ、検討する必要がある

http://www.npu.go.jp/policy/policy08/pdf/20111014/20111021_1.pdf

・・・どうなるのかねえ<(`^´)>

2013年3月29日金曜日

いよいよ平成25年4月1日になり、しかるべき時(5年とは限らないわけでありますが)「ムキテンカン」を迎えるわけであります・・・

棒技術系の会社の人事担当が来所・・・

なあ~んにもしないけれど、月1万円をもらっていて、年に2回ほど問い合わせがある程度・・・

たいへん利益率の良い!(^^)!顧問先である・・・

それで、タマに来所した時ぐらいはチカラを入れて相談にのるのである・・・

んで、幾つか質問があり、最後に定年後の再雇用の話となった・・・

この会社は60歳の定年だが、65歳までは継続雇用している・・・

更に技術的なアドバイザーや天下り的受け皿として65歳以降も継続して雇用している者が何人かいる・・・

65歳以上の者を一定程度抱えておく必要があるわけだが、誰でも良い、というわけでもない・・・

それで、「改正労働契約法では、有期契約が通算で5年を超えると無期契約への転換の申込権は発生する。」ので、1年ごとの継続雇用で65歳になった時にど~すべ・・・という話になるわけである・・・

それで、問題は

「66歳を第二定年、67歳を第三定年、68歳を第三定年、69歳を第四定年、70歳を第五定年とするような規定を作成して、継続雇用者規程に書き込むのはどうだ!」

ということである・・・・

監督署に聞いてみた・・・・

よ~するに

「規制はないが、民事的に争った場合は不明である。」

との解答・・・・

まあ、争っていただいて判例が出ないとなんとも・・・というわけである・・・

良い個の皆さんはど~考えますかねえ・・・

第二定年が良ければ、第三定年以降もOKなわけで・・・・

参考資料

改正労働契約法㊽ 3年契約を更新すると無期転換してしまう [改正労働契約法]

http://takai-sr.blog.so-net.ne.jp/2013-03-04

高年齢者雇用安定法改正㊾ 第二定年は66歳 再雇用5年超での無期転換への対応 [高年齢者雇用安定法改正]

http://takai-sr.blog.so-net.ne.jp/2013-03-01

高年齢者雇用安定法改正㊿ 第二定年は「無期転換時の年齢+1」再雇用5年超での無期転換への対応 [高年齢者雇用安定法改正]

http://takai-sr.blog.so-net.ne.jp/2013-03-12

2013年3月28日木曜日

『我々わ~、立派な補佐人になるっぞ~~』『お~~ (((((¬_¬) フンッ』

sr-jinjinさんコメントありがとうございます・・・

年度末、何となくあわただしく・・・・

>な、なんかの間違いじゃあねえのかなあ。

>>裁判所(非訟事件を含む)において弁護士の補佐人として出廷し陳述すること

>べ、弁護士の補佐人??!!

そうですねえ・・・「裁判所の許可」を得ることなく、社労士が補佐人として出頭し陳述することが可能になることを目指しているのでしょうかねえ・・・

参考となるのは税理士補佐人制度でしょうか・・・・

税理士補佐人制度

http://w.livedoor.jp/zeimu/d/%C0%C7%CD%FD%BB%CE%CA%E4%BA%B4%BF%CD%C0%A9%C5%D9

税理士補佐人制度とは、税理士が、租税に関する事項について、裁判所の許可を必要とせず、裁判所において「補佐人」として弁護士である訴訟代理人とともに出廷し陳述できることとする制度で、2001年に税理士法改正に伴い創設されました。

補佐人とは

「補佐人」とは、当事者または代理人とともに期日に出頭し、これらの者の陳述を補足する者をいいます(民事訴訟法60条)。「補佐人」は、自己の意思に基づいて訴訟上の陳述をなし、その効果が本人に帰属するため、その性質は代理人の一種であるといわれています。

補佐人のした陳述は、当事者又は訴訟代理人がそれを直ちに取消しまたは更正しない限り、その効果が本人に及びます(税理士法2条の2 II)。

税務訴訟とは

税務訴訟とは、税務署の処分に不服があるときに、国(税務署長)を相手に起こす訴訟のことです。しかし、実際には、いきなり訴訟を起こせるわけではありません。

まず、税務署に異議申立てをします。それでも駄目なときは国税不服審判所に審査請求をします。さらに、それでも駄目だった場合に、はじめて地方裁判所で訴訟を行うという、手間がかかる手続きになっています。これは、不服申立前置主義といわれているものです。

税理士補佐人制度

http://www.tabisland.ne.jp/news/library.nsf/80ed7fb274c485e949256cd70024a8b9/5b878aea5e5df56d49256d3a00262797?OpenDocument

第2回

著 者:佐藤香織

掲載月:2003年03月

第2回 補佐人制度の内容

1.民事訴訟法との関係

「補佐人」とは、当事者、法定代理人などとともに裁判の期日に出頭し、当事者らの陳述を補足する者をいいますが、民事訴訟法では、従来から、裁判所の許可を条件に、補佐人の出頭及び陳述を認めていました(民事訴訟法第60条)。

このように、民事訴訟法でも補佐人が認められていたにもかかわらず、税理士法を改正して補佐人制度を新設したのはなぜなのでしょうか。

民事訴訟法第60条と比べてみると、税理士法第2条の2は、「租税に関する事項」に限ること、「裁判所の許可」が不要であることが大きな特徴になっています。つまり、税理士法改正前は、民事訴訟法の規定により、税理士が補佐人として出頭して陳述するには、「裁判所の許可」が必要とされていましたが、税理士法改正により、税務訴訟など専門知識を必要とする訴訟に限って、「裁判所の許可」を得ることなく、税理士が補佐人として出頭し陳述することが可能になりました。税理士法第2条の2は、民事訴訟法第60条の特例であるといわれますが、ここに税理士法改正の意義があるのです。

なお、「租税に関する事項」とは、租税に関する行政事件訴訟や税理士損害賠償請求訴訟、相続に関する民事訴訟における租税に関する事項など、租税法上の事項に限るとされています。

2.訴訟代理人との違い

訴訟代理人とは、訴訟追行の包括的代理権を有する者をいうので、訴訟代理人単独で期日に出頭し陳述することができます。しかし、補佐人は、「弁護士である訴訟代理人とともに出頭し、陳述をすることができる」(税理士法第2条の2第1項)とされ、弁護士が代理人となっている事件について、弁護士と共同でなければ法廷に出頭することができません。

これは、税理士は訴訟事務に関する専門家ではないということから、訴訟手続に関してはその専門家である弁護士が行う方が納税者の利益保護につながるという趣旨です。したがって、税理士補佐人制度では、税理士に訴訟代理権は与えられておらず、出廷陳述権が与えられている、と解することになります。

3.「陳述」とは?

陳述とは、訴訟法では、主張と立証のことをいうと考えられます。例えば処分取消訴訟においては、処分行政庁の処分の違法性について法律上の主張などをすること(主張)と、残っている書面などの証拠からこれらの主張を裏付けること(立証)という訴訟行為をいうのです。

立証の方法としては、書面だけではなく、証人尋問や当事者尋問などの「尋問」もありますが、補佐人である税理士には、この「尋問」をする権限はないという見解もあります。しかし、専門知識を有する税理士が尋問をすることができれば、納税者にとって非常に大きなメリットになりますので、補佐人には尋問をする権限もあると解するべきではないでしょうか。

2013年3月27日水曜日

誤解と混乱が起きそうなので整理をしておこう・・・・

変更前

↓

変更後

↓

流れ・・・

第8次法改正では、簡易裁判所における訴訟代理権については、社労士の知見を活かせるADRに特化することとし、司法型ADRである民事調停での代理権と出廷陳述権の獲得及びセンターにおける60万円枠の撤廃に重点を置くこととし・・・

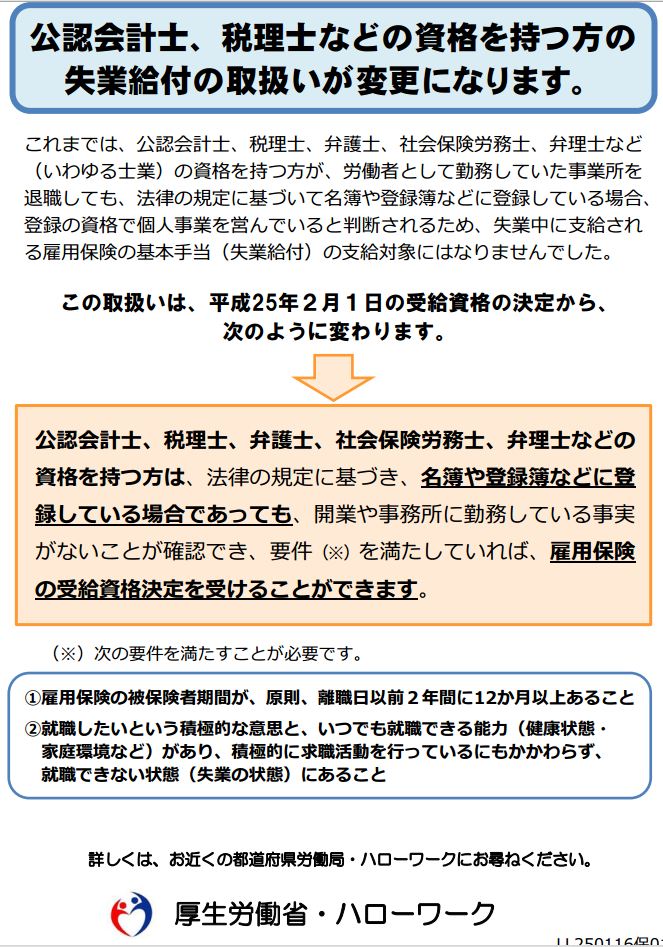

「同業者の諸君!勤務していた事業所をクビになっても安心して下さい・・」

sharocさん・・・何事も一筋縄ではいかぬモノ・・・・・、

>リーダーが「何をしたいか」「何を求めているのか」が明確な、私の好きなタイプのメッセージだと感じました^^

これが難しくなってきた時代なのかも・・・・

かつて、「右肩上がり」と言われた時代では「黙って俺についてこい」みたいなリーダー像があるにはあった・・・

ついていくと「利権の分配」に預かることができ、せいぜい「分け前の大きさ」がもめごとネタであった・・・

今は・・・「負担の調整」・・・と言えば聞こえが良いが、「負担の押しつけ合い」となるのでありまする・・・

年金一つをとっても、年金をもらう年代になると「年金は1円でも減らすな、そのためにはとにかく若い奴らに年金保険料を払わせろ!!!」・・・

すなわち、「何をしたいか」「何を求めているのか」という答えは、所属する構成員には「損をさせない」「他の集団に押しつける」という方向性でしょうが、これが難しい・・・

「もっと分け前を寄こせ」から「もっと損をさせないようにしろ」へ・・・

「セーフティネット」を構じていくことになるのかなあ・・・・

たとえば、「損をさせない」実例があります・・

↓↓

まあね・・・・

2013年3月26日火曜日

コメント御礼のコメントする・・・までたどり着けず(-_-;)

どもどもsharocさん、コメントありがとうございます・・・んだけれど、チョ~時間がなく、これで帰りますのでまた明日・・・・

なにやら、新しく出てきた名称については・・・また今度(@^^)/~~~

2013年3月25日月曜日

我ながらもっとマシな作文ができないモノかねえ・・・能力の枯渇か、そもそも無かったのか・・・

ふとっちょSRさんに載っていた「「痛いニュース」でハローワークに関する記事が掲載されていました。」という記事・・・

ふ~~ん・・・どこもたいへんなんだけれど、他人事ではないような気がする今日この頃でありますた・・・

作文をした・・・・

たたき台というからには「叩かれてナンボ」なんだけれど、これじゃあ叩かれっぱなしになるような・・・ああ

以下、練習作文・・・・

板一枚下地獄県社会保険労務士会(以下「本会」という。)も本年度は会員数が○○○○名を超えました。

昭和43年に社労士法が制定・施行されてから45年が経過しましたが、特に近年では、年金記録問題への対応をはじめ各種事業所における労務管理及び労働社会保険諸法令の専門家として、中小企業の事業主と労働者のみならず地域の自治体、労使団体、関係行政機関等からの注目が高まっております。

そんな中、本年度は各分野において何もかもが静かに激変して行く年であることと予想されます。

特に、昨年12月に行われた衆議院議員選挙により政権が交代し大規模な経済対策が打ち出されている一方で、失業率の高止まり・非正規雇用の増加など雇用環境は引き続き厳しい状況が予想されるなか、労働・雇用・年金・医療・介護等の社会保障制度については多様な方面から議論されています。

そして、それらの国民のセーフティーネットを支える存在としての社労士に対する期待は極めて大きくなっているのです。本会も、そのような社会的使命を自覚して積極的に社会貢献に努め、社労士の社会的地位の向上を図りたいと考えております。

しかしながら、社労士会の運営についてとなると、近年ますます難しくなってきていると感じております。

その要因としていろいろあるのですが次の三つぐらいにまとめられるのではないかと考えます。

(1)社労士のライフスタイル・ビジネスモデルが多様化してきたことにより、従来の社労士像には収まりきれない社労士が増加していること

(2)45年前には「行政の外縁的存在」とされていたが、国・行政機関・外郭団体等の変容や合理化、あるいは消滅したことにより社労士会の自主独立性が問われ始め、法律による強制団体というだけではなく、あらためて社労士会の存在意義について答えていかなければならないこと

(3)ICT(情報通信機器)の進化により、知識・情報が飛躍的に拡大し誰でも安価にその恩恵を享受できるようになったこと、反面、社労士間のデジタルデバイドが大きくなってきており、社労士会ともどもその解消が急務となっていること

などであります。

我が板一枚下地獄県社労士会も、このような状況を踏まえ本年度を展望することとなります。

本来、士業の原点は「依頼人から依頼された内容を実現する。」ということであります。

我々社労士はそれらを「労務管理や労働社会保険諸法令が適用される分野・領域」で行ってきました。

ところが、依頼人も依頼された内容も依頼の実現の方法も時代と共に大きく変わってきており、いまや社労士は、たった一人ではそれらに対応するのが非常に難しくなってきているであります。

そのためにこそ社労士会があると言えるのですが、受動的にではなく能動的な運営を働きかけたいと考えます。

すなわち、法人としての社労士会は自然人と同じように権利義務の主体にはなれますが、肉体を持たないため目に見えるような影も形もありません。

権利義務の履行者となるときは、役員や会員の皆さんの肉体を借りて実現するのであります。

それゆえ会員の皆さんには改めて「オーナーシップ」を持っていただきたいと考えます。

社労士会は法定団体ではありますが、我々社労士以外の誰のものでもありません。

オーナーは皆さん方です。その割合は一人当たり0.*%(1/会員数)と小さなものですが、会員の皆さんが能動的に委任を重ねていくことにより、また、安価で大量の処理ができるツールにより多面的な情報交換を行っていくことにより、一人では対応できない様々な問題を解決していくための仕組みが出来上がっていくのだと考えます。

そのような仕組みは、本総会で選ばれる新しい理事・役員あるいは各委員会の委員・委員長、更には応援していただく会員の皆様の、自発性、当事者意識、参画意識などにより作り上げられるものと期待します。

本年度もやるべき事柄は多く様々な困難が予想されますが、会員の皆様のオーナーシップを背景にそれぞれの担当する会務を“自分自身の課題”と主体的に捉え、強い情熱と責任感を持って取り組む姿勢を育んでいきたいと考えます。

具体的な事業の計画についてですが、前年度より引き続き継続していく事業としては、社労士会労働紛争解決センターに関する事業、労働条件審査の推進に関する事業を始めとするたくさんの事業があります。

また、本年度に新しく計画する事業としては、労働条件審査機構、社労士会成年後見センター、中小企業経営労務支援センターなどがあげられますが、詳細については早急に詰めていきたいと考えております。

以下、計画している事業の詳細についてご案内をいたしますが、限られた経営資源の下では厳しい条件とならざるを得なくなる項目につきまして会員の皆さんの自発的な参画により少しでも事業の進展をはかりたい所存でありますので何卒よろしくお願いいたします。

どんなもんかねえ・・・・やはり、作文能力は生来無かったのであった(-_-;)

登録:

コメント (Atom)