本日、鎮会議・・・その中で、名刺の話が出た・・・

元役人さんの棒委員長が発言をもとめ「これは、大変なことですよオオおおおおおおおおおおお。」

そこで、改めて事務局に指示をして資料を配布させた・・・・

・・・なになに・・・

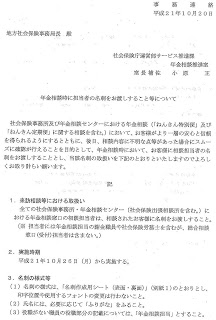

社会保険事務所における年金相談担当者の名刺の件※本件につきましては、緊急のご連絡のため、取り急ぎ事務局からの事務連絡としてお送りします。

社会保険事務所における年金相談担当者の名刺の件※本件につきましては、緊急のご連絡のため、取り急ぎ事務局からの事務連絡としてお送りします。

さて、標記の件につきましては、各会におか れまして地方社会保険事務局との契約により年金相談業務を受託実施していただいておりますが、今般社会保険庁より、国民サービスの向上の一環として、相談窓口の担当者が相談者に名刺を渡すよう大臣より命じられましたので、相談窓口を担当している社会保険労務士についても名刺を作成して、相談者に渡すこととなり、社労士会もご了承いただきたいとの連絡がございました。

れまして地方社会保険事務局との契約により年金相談業務を受託実施していただいておりますが、今般社会保険庁より、国民サービスの向上の一環として、相談窓口の担当者が相談者に名刺を渡すよう大臣より命じられましたので、相談窓口を担当している社会保険労務士についても名刺を作成して、相談者に渡すこととなり、社労士会もご了承いただきたいとの連絡がございました。

つきましては、社会保険庁から地方社会保険事務局あて発出されました文書を添付いたしますのでご対応方よろしくお願い申し上げます。

なお、本件につきましては金田会長に報告、連合会といたしましては、国民サービス向上のための施策であることから、これに反対することはありませんが、10月20日付の事務連絡について、当日の夕方に連絡してくる社保庁の対応について、また、名刺の表記について社会保険労務士の意向を反映する余地なく通知が発せられたことにつきまして講義する方向であることを申し添えます。いろんな意見が出た・・・

「一度名刺を渡すと、10年も20年も保管されたまま覚え続けられるのであろうなあ・・・」

「まあ、だれも故意に間違った相談対応をしたいわけではないだろうが、言った言わないというような問題持ち出された時には、延々と片付かないかもしれない」

「クレームが届いた場合の対応はどうするのであろうか、社保事務所は『その名刺の社労士に聞いて下さい』とつきはなすのであろうか・・・」

「社労士会としてはどうするんだ、知らないと言って個人に責任を押し付けるのか。」

「新人でなくとも、年金相談に参加する同業者は慎重にならざるを得ないだろう・・」・

「何度も名前を指名されてクレーマーされたらどうするべ・・」・

「損害賠償責任保険の支払いが増えるかもしれない・・・」

「当初の契約内容とは違うではないか、社労士会は契約をやり直せ!」

「過去数十年数千億円の社保庁の無責任行政を、安い手当で一身に背負わなければならないなんて。」

しばらく前に届いた実力派同業者のメールが正直な感想かも・・・・

> 今日の日経新聞に、長妻さんは、社保の年金相談担当者は、相談者に対して

> 名刺を渡すように、指示なさったとか。

> 「誰から、いつ、どういう説明を受けたかという証拠を残すため」に・・・。

> おwwwwこわっ!

>

> ミスター年金さんは、年金の仕組みは軍人恩給から障害等級までマスターされ

> ていたとしても、悪質な相談者の実態は分かっておられないようですね。。。

>

> こんなことしたら、死者がでてもおかしくないですね。

>

> 今後、絶対に、社保の年金相談はやりたくないと、青ざめたところです。

>>>>>>>>>>>>>>>>>

社労士F さん、10月22日付のブログコメントありがとうございました。

>記事の方は、一読して、この方は自分で思い込んだ固定観念を突破することが出来なかった(そして、今もそれに気づいていない)方なのかな、という印象を受けました。

>

>イソップ物語でしたか、ブドウを取ることが出来ず、「あのブドウはすっぱいブドウなんだよ」と負け惜しみを言う狐の話がありますが、非常に申し訳ないのですが、それと似たイメージがあります。

>

>とりとめのない感想で申し訳ありませんが…せっかく開業されたのに、「思い込み」に追い詰められてしまうのは、少し残念なような気がしました。

>

そうですねえ、危険いや棄権いや気圏いや貴見のとおりでございますよ・・・

ただ、こういう方も結構たくさんいるのではないかと思います・・・・

正確なところは分からないのですが、ここ数年で社労士業界も随分入れ替わったのではないかと思います・・・

新しい同業者の方でも、数年で登録を抹消していく方も多いのではないかと思うのであります・・・

やっぱり、そんなに甘くはないですからねえ・・・この業界に限らないことですけれど・・・・

ふとっちょえすあーるさん10月24日付のブログコメントありがとうございました。

>私は、ここ数年で2回ほど逝きかけましたので…。もう当分は大丈夫であろうと思ってはいますが…。

まあ、「憎まれっ子世にはばかる。」「渋柿の長持ち」「呪うに死なず」 というコトワザもありますし(~_~;)

>何分、一人親方なので…。逝ってしまったことも考えておかなければならないかな…と思ってしまうのであります。

私は最近、逝った後のことなんか考えないようにしています・・・・

考え出すと頭の中がぐるぐる廻って回答が出てこないのです・・・

まあ、その時はその時なのかもしれません・・・・

・